Hướng dẫn khai báo Giấy chứng nhận xuất xứ Mẫu EAV – C/O form EAV. Giấy chứng nhận xuất xứ (Mẫu EAV) và tờ khai bổ sung C/O form EAV phải được làm trên giấy A4 màu phù hợp với các mẫu tại Phụ lục này. Giấy chứng nhận xuất xứ phải được khai báo bằng tiếng Anh.

Phần trống không sử dụng trong ô 6 đến ô 10 phải được gạch để ngăn chặn bất kỳ sự thêm vào nào. Giấy chứng nhận xuất xứ sẽ:

- a) Làm trên bản giấy và phù hợp theo mẫu khai báo trong phụ lục này, và phải được in bằng Tiếng Anh.

- b) Bao gồm các thông tin tối thiểu cần thiết trong ô số 1, 2, 4, 7, 8, 9, 10, 11, 12, 13;

- c) Có chữ ký được ủy quyền và con dấu chính thức của cơ quan đượ c ủy quyền và dấu hiệu bảo mật. Chữ ký phải được ký bằng tay và con dấu không được sao chụp.

- Ô số 1: Thông tin của người xuất khẩu hang hóa: Tên giao dịch, địa chỉ, quốc gia

- Ô số 2: Thông tin của người nhập khẩu (bắt buộc) và người nhận hàng (nếu biết): Tên giao dịch, địa chỉ, quốc gia

- Ô số 3: Thông tin vận tải (theo như đã biết) bao gồm ngày khởi hành (ngày giao hàng), phương tiện vận tải (tàu, hàng không…); địa điểm dỡ hàng (cảng, cảng hàng không).

- Ô số 4: Số tham chiếu riêng, quốc gia cấp và quốc gia nộp.

- Ô số 5: Ghi các cụm từ” – “DUPLICATE OF THE CERTIFICATE OF ORIGIN NUMBER___DATE___” khi thay đổi bản gốc Giấy chứng nhận xuất xứ. – “ISSUED IN SUBSTITUTION FOR THE CERTIFICATE OF ORIGIN NUMBER___DATE___” khi cấp thay thế bản gốc Giấy chứng nhận xuất xứ. – ”ISSUED RETROACTIVELY” trong trường hợp ngoại lệ khi Giấy chứng nhận xuất xứ không được cấp trước hoặc tại thời điểm xuất khẩu.

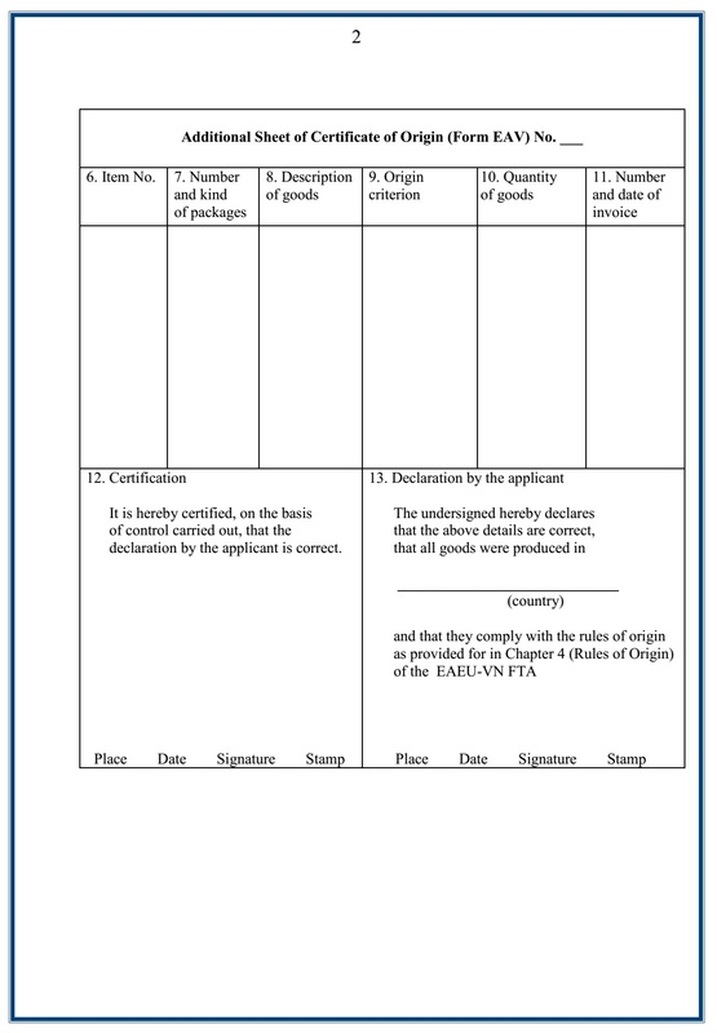

- Ô số 6: Số thứ tự sản phẩm

- Ô số 7: Sô và loại kiện hàng

- Ô số 8: Thông tin mô tả hàng hóa bao gồm HS 6 số của bên nhập khẩu và mẫu mã, thương hiệu để có thể xác định được sản phẩm.

Trong một số trường hợp đặc biệt, khi hóa đơn được phát hành tại nước thứ 3 không có sẵn tại thời điểm cấp Giấy chứng nhận xuất xứ, số và ngày của hóa đơn phát hành bởi người xuất khẩu (được cấp Giấy chứng nhận xuất xứ) phát hành phải được thể hiện.

Ngoài ra, cần thể hiện nội dung hàng hóa xuất khẩu sẽ được cấp một hóa đơn khác do nước thứ 3 phát hành cho mục đích nhập khẩu vào bên nhập khẩu, ghi tên, địa chỉ đầy đủ của người sẽ phát hành hóa đơn nước thứ 3.

Trong trường hợp này, cơ quan Hải quan của bên nhập khẩu có thể yêu cầu nhà nhập khẩu cung cấp các hóa đơn và các chứng từ có liên quan khác có nội dung xác nhận giao dịch giữa bên xuất khẩu và bên nhập khẩu, đối với hàng hóa được khai báo nhập khẩu.

Nếu hàng hóa đáp ứng mô tả của “ngoại trừ 6403.91 và 6403.99 Giầy da được sử dụng cho hoạt động thể thao trong nhà và ngoài trời” theo quy định tại Phụ lục 1 của Hiệp định, phải đánh dấu “Giầy thể thao”

- Ô số 9. Ghi tiêu chí xuất xứ cho tất cả hàng hóa theo bảng sau: Tiêu chí xuất xứ Ghi tại ô số 9

(a) Hàng hóa có xuất xứ thuần túy tại một bên theo điều kiện tại Điều 4.4 của Hiệp định: WO

(b) Hàng hóa được sản xuất toàn bộ tại một hay hai bên, từ những nguyên vật liệu có xuất xứ từ một hay hai bên: PE

(c) Hàng hóa được sản xuất tại một bên, sử dụng nguyên vật liệu không có xuất xứ và đáp ứng các yêu cầu về quy tắc mặt hàng cụ thể tại Phụ lục 3 của Hiệp định: PSR

- Ô số 10: Ghi số lượng sản phẩm: Tổng trọng lượng (kg) hoặc các đơn vị khác (chiếc, lít…) Và trọng lượng thực tế của hàng hóa được giao không quá 5% trọng lượng ghi trên Giấy chứng nhận xuất xứ.

- Ô số 11: Số và ngày của hóa đơn nộp cho cơ quan được ủy quyền cấp Giấy chứng nhận xuất xứ. Trong trường hợp hóa đơn được phát hành bởi nước thứ 3, các thông tin bao gồm: đánh dấu “TCI” và thể hiện tên và quốc gia của công ty phát hành hóa đơn.

- Ô số 12: Ghi địa điểm và ngày phát hành Giấy chứng nhận xuất xứ, chữ ký và con dấu của cơ quan được ủy quyền.

- Ô số 13: Ghi Xuất xứ của hàng hóa (Một bên là – Cộng hòa xã hội chủ nghĩa Việt Nam; bên còn lại là thành viên của Liên minh kinh tế Á – Âu, địa điểm và ngày khai, chữ ký và con dấu của người khai.

Giấy chứng nhận xuất xứ Mẫu EAV – (Certificate of Origin Form EAV) và Tờ khai bổ sung C/O mẫu EAV – Additional Sheet of Certificate of Origin Form EAV dành cho hàng hóa XK từ Việt Nam đi Armenia, Belarus, Kazakhstan, Kyrgyz, Russian được hưởng ưu đãi thuế theo hiệp định VN-EAEU FTA. Và ngược lại, hàng hóa NK từ Cộng hòa Ác-mê-ni-a, Cộng hòa Bê-la-rút, Cộng hòa Ca-dắc-xtan, Cộng hòa Cư-rơ-gư-xtan và Liên bang Nga sẽ được hưởng ưu đãi thuế đặc biệt theo Biểu thuế VN-EAEU FTA.