Bạn là các doanh nghiệp XNK, có các thắc mắc :

Nộp thuế điện tử là gì? Nộp bằng cách thức nào?

Vì sao lại sử dụng phương thức nộp thuế điện tử này?

Indochinapost giới thiệu cho quý khách hàng những kiến thức về nộp thuế XNK qua Phương thức điện tử dưới đây.

1.Nộp thuế điện tử là gì?

- Nộp thuế điện tử là hình thức nộp các khoản thuế và các khoản phải nộp khác qua Ngân hàng Thương Mại phối hợp thu với Tổng cục Hải quan thông qua Cổng thanh toán điện tử Hải quan.

2. Lợi ích của việc nộp thuế điện tử là gì?

- Giúp cho người nộp thuế có thể nộp thuế mọi lúc, mọi nơi và bằng mọi phương tiên, tiết kiệm thời gian, chi phí đi lại. Đồng thời giảm thời gian nộp thuế, hạn chế tối đa việc thanh toán bằng tiền mặt, đảm bảo thông tin nộp tiền được thanh khoản thuế kịp thời, chính xác. Bên cạnh đó, hàng hóa được thông quan ngay sau khi nộp thuế, nên khi giảm thời gian nộp thuế thì đồng nghĩa với việc rút ngắn thời gian hoàn thành thủ tục Hải quan đối với hàng xuất, nhập khẩu.

- Ngoài ra, nộp thuế điện tử đồng nghĩa với việc nười nộp thuế có thể truy câp cổng thông tin điện tử của cơ quan thuế để xem và tìm hiểu các thông tin về việc theo dõi giao dịch nộp thuế của mình. Hơn nữa, khi sử dụng dịch vụ nộp thuế điện tử thông qua hệ thống Ngân hàng, người nộp thuế còn được sử dụng các dịch vụ giá trị gia tăng khách của Ngân hàng.

3. Đối tượng nộp thuế là ai?

Việc nộp thuế điện tử không bị giới hạn bất cứ điều gì, chỉ cần bạn đăng ký và đủ điều kiện nộp thuế điện tử, như sau:

- Là các cơ quan doanh nghiệp hay cá nhân đã có mã số thuế và vẫn còn hoạt động.

- Kết nối Internet và cung cấp địa chỉ thư điện tử cho cơ quan thuế để tiện liên lạc cũng như cập nhật thông tin.

- Được các tổ chức cung cấp dịch vụ chứng thực chữ ký số cấp chứng thư và còn hiệu lực.

- Có các tài khoản tại các Ngân hàng thuộc hệ thống Ngân hàng Việt Nam.

- Đã và đang thực hiện thuế điện tử dựa trên Cổng thông tin điện tử của Cơ quan thuế.

- Các đơn vị hay cá nhân muốn sử dụng dịch vụ nộp thuế điện tử cần có tài khoản Ngân hàng đã liên kết với Tổng cục thuế dịch vụ và thuộc địa bàn quản lý của chi cục Thuế địa phương.

4. Nộp thuế điện tử có bắt buộc không?

Theo công văn 16132/BTC-TCT về việc đẩy mạnh việc nộp thuế của Tổng Cục Thuế. Hiện nay trước tình hình nộp thuế điện tử còn thấp, Bộ tài Chính đã ra văn bản đề nghị UBND các tỉnh thành tiếp tục quan tâm, hỗ trợ và chỉ đạo trực tiếp công tác triển khai và nộp thuế điện tử.

Nội dung công văn của Bộ Tài Chính như sau:

- Chỉ đạo UBND quận, huyện và các Sở,Ban, Ngành trên địa bàn yêu cầu doanh nghiệp thuộc phạm vi đơn vị quản lý phải thực hiện nộp thuế điện tử.

- Chỉ đạo, giám sát, hỗ trợ cơ quan Thuế và các Ngân hàng Thương mại trên địa bàn tuyên truyền, phối hợp triển khai nộp thuế điện tử cho doanh nghiệp.

- Chỉ đạo Ngân hàng thương mại chỉ chấp nhận nộp tiền thuế bằng hình thức điện tử.

- Giao sở Thông tin Truyền thông làm đầu mối kiểm tra, giám sát việc phối hợp triển khai chương trình Nộp thuế điện tử giữa các đơn vị và có báo cáo kết quả hàng tháng tới UBND tỉnh, thành phố.

Dựa vào nội dung của công văn của Bộ Tài Chính, thì việc nộp thuế bằng phương thức điện tử là bắt buộc của Bộ Tài Chính.

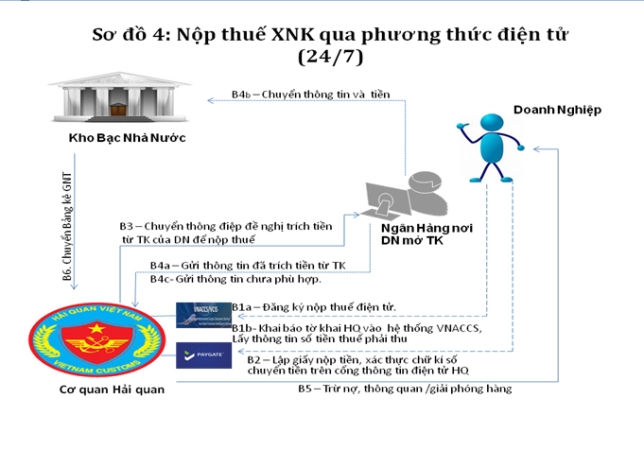

5. Quy trình thực hiện

- Sơ đồ Quy trình nộp thuế điện tử của Cơ quan Hải Quan cung cấp:

Các bước cụ thể:

Bước 1: Người nộp thuế đăng ký nộp thuế và thông quan 24/7

- Sử dụng chữ

- ký số khai báo thủ tục Hải Quan để nộp thuế: cung cấp cho Ngân hàng và Cơ quan Hải quan.

- Cập nhật thông tin ủy quyền trích nợ Tài khoản Ngân hàng khi sử dụng nộp thuế và thông quan 24/7.

- Đăng ký Email, số điện thoại người giao dịch.

Bước 2: Người nộp thuế kê khai và nộp Bảng kê nộp thuế ( mẫu số 01/BKNT) trên Cổng thanh toán điện tử Hải quan🙁 https://epayment.customs.gov.vn)

- Đăng nhập hệ thống bằng “user ID” vào hệ thống VNACCS, cập nhật mã số thuế và số tờ khai cần nộp tiền. Trường hợp hệ thống đã định danh chữ ký số của từng doanh nghiệp thì chỉ kê khai số tờ khai.

- Hệ thống cung cấp cho người nộp thuế toàn bộ thông tin nộp tiền chi tiết cho từng tờ khai Hải quan.

- Người nộp thuế kiểm tra các thông tin nộp tiền theo số tờ khai đăng ký nộp tiền: Được phép lựa chọn số tiền thuế sẽ nộp, lựa chọn Ngân hàng ủy quyền trích nợ tài khoản cho dịch vụ Nộp thuế điện tử.

- Kiểm soát nội bộ nộp tiền của người nộp thuế, ký số thanh toán nộp tiền trực tiếp qua Cổng thông tin điện tử Hải quan.

- Sau khi người nộp thuế ký số vào chứng từ nộp tiền, hệ thống của cơ quan Hải quan gắn ID cho chứng từ Nộp tiền của người nộp thuế.

Bước 3: Cơ quan hải quan chuyển Ngân hàng thông điệp trích tiền nộp thuế:

- Căn cứ ngân hàng người nộp thuế đề nghị trích tiền từ tài khoản, hệ thống của Hải quan chữ ký số điện tử, gửi yêu cầu của người nộp thuế theo ID chứng từ nộp tiền đề nghị trích tiền từ tài khoản đến Ngân hàng người nộp thuế chỉ định. Thông điệp dữ liệu nộp thuế bằng ID chứng từ nộp tiền gửi qua Cổng thanh toán điện tử Hải quan.

Bước 4: Ngân hàng trích tài khoản, chuyển tiền nộp thuế

- Ngân hàng phối hợp thu nhận thông điệp đề nghị thanh toán của người nộp thuế do Cổng thanh toán điện tử Hải quan gửi: Kiểm tra chữ ký số của người nộp thuế và chữ ký số của Tổng cục Hải quan đã đăng ký với Ngân hàng và xử lý như sau:

- Trường hợp thông điệp nộp tiền vào thời điểm trước giờ dừng giao dịch(COT), Ngân hàng thực hiện trích tiền từ tài khoản của người nộp thuế, chuyển tiền và thông tin nộp tiền vào tài khoản của Kho bạc Nhà nước đặt tại Ngân hàng ủy nhiệm hoặc qua kênh thanh toán của Ngân hàng nhà nước và chuyển thông tin nộp tiền của người nộp thuế qua Cổng thanh toán điện tử Hải quan theo đúng ID chứng từ nộp tiền do cơ quan Hải quan cấp.

- Trường hợp thông điệp nộp tiền vào thời điểm sau giờ giao dịch (COT), ngân hàng thực hiện trích tiền từ tài khoản người nộp thuế, chuyển tiền vào tài khoản trung gian của ngân hàng, chuyển ngay thông tin nộp tiền của người nộp thuế qua Cổng thanh toán điện tử Hải quan. Châm nhất vào đầu giờ ngày làm việc tiếp theo ( trừ ngày làm việc cuối cùng của năm), chuyển ngay tiền và thông tin nộp tiền vào tài khoản thu của Kho bạc Nhà nước. Đối với ngày làm việc cuối cùng của năm phải phối hợp ngân hàng ủy nhiệm thu để hạch toán và truyền chứng từ ngay trong ngày làm việc cuối cùng của năm.

- Trường hợp, chữ ký số của người nộp thuế hoặc của Tổng cục Hải quan không phù hợp, hoặc ngân hàng không chấp nhận lệnh thanh toán của người nộp thuế đã gửi qua Cổng thanh toán điện tử hải quan, ngân hàng có thông báo lại Cổng thanh toán điện tử hải quan để doanh nghiệp biết và sửa đổi các thông tin trên giấy nộp tiền phù hợp.

Bước 5: Trừ nợ, thông quan/giải phóng hàng hóa:

Sau khi nhận được thông tin nộp thuế trên Cổng thanh toán điện tử, hệ thống của Hải quan tự động kiểm tra thông tin giấy nộp tiền, số tiền thuế đã nộp, nếu phù hợp thì trừ nợ, xác nhận hoàn thành nghĩa vụ thuế, chuyển sang hệ thống VNACCS để thông quan hàng hóa ( trong vòng 5 giây).

Bước 6: Hạch toán thuế

- Cuối giờ làm việc hoặc đầu giờ sáng ngày làm việc tiếp theo, Kho bạc nhà nước gửi bảng kê gắn chữ ký số giấy nộp tiền vào ngân sách Nhà nước cho cơ quan qua Trung tâm dữ liệu của Bộ Tài Chính. Cơ quan hải quan căn cứ bảng kê gắn chữ ký số cập nhật vào hệ thống kế toán tập trung, hạch toán thu với Ngân sách.

Xem thêm : Xử lý thủ tục hải quan tại Chi cục Hải quan Vĩnh Phúc

Dịch vụ khai báo thủ tục tại Chi cục Hải quan Yên Bái